info@aprobacia.ru

info@aprobacia.ru

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

Данная тема является актуальной, так как оценка эффективности инвестиционного проекта – это наиболее ответственный этап принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. Проект оценивается с целью определения потенциальной привлекательности и поиска источников финансирования. В данной статье построена трапецивидная функция принадлежности, которая позволяет оценить не только риски инвестиционного проекта, но и прогнозируемую прибыль от его реализации.

В качестве инвестиционного проекта рассмотрим данные организации ОАО «Стерлитамакский хлебокомбинат». Исходные данные проекта: N = 3– период осуществления проекта 3 года; = (1, 1, 1,1) – точно известный размер инвестиций; = = = (0.3, 0.4, 0.5, 0.6) – ставка дисконтирования ; = = = (0, 1, 2, 4); = (0, 0, 0, 0) – остаточная стоимость проекта нулевая; = (0, 0, 0, 0) – критерием эффективности является неотрицательное значение NPV.

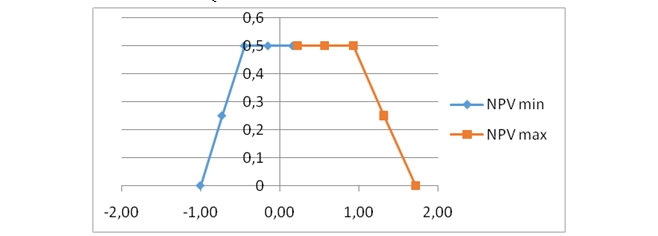

Воспользовавшись средствами MSExcel, результаты расчетов NPV были сведены в таблицу для уровней принадлежности с шагом 0,25.

Таблица 1

Расчет показателей

| а | rmin | rmax | Vmin | Vmax | NPVmin | NPVmax |

| 1 | 0,45 | 0,4 | 1,5 | 0,5 | 0,84 | -0,42 |

| 0,75 | 0,425 | 0,425 | 1,25 | 0,75 | 0,49 | -0,10 |

| 0,5 | 0,4 | 0,45 | 1 | 1 | 0,17 | 0,22 |

| 0,5 | 0,375 | 0,475 | 0,75 | 1,25 | -0,15 | 0,57 |

| 0,5 | 0,35 | 0,5 | 0,5 | 1,5 | -0,44 | 0,93 |

| 0,25 | 0,325 | 0,525 | 0,25 | 1,75 | -0,73 | 1,32 |

| 0 | 0,3 | 0,55 | 0 | 2 | -1 | 1,72189 |

Аппроксимация функции mNPV (рис. 1) показывает ее близость к трапециевидному виду.

,

Рис. 1.Аппроксимация функции mNPV.

Для того, чтобы собрать все необходимые исходные данные для оценки риска, нам потребуется два значения обратной функции mNPV-1(a1). Первое значение есть G (по определению верхней границы зоны риска a1), второе значение обозначим G'. Аналогичным образом обозначим NPVminи NPVmax - два значения обратной функции mNPV-1(0). Также введем обозначение - наиболее ожидаемое значение . Тогда выражение для степени инвестиционного риска V&M имеет вид:

где

, .

Получим следующие значения и соответствующую классификацию:

| Показатель | Значение |

| α1 = mNPV(0) | 0,544 |

| G' = mNPV-1(α1) | 0,837 |

| R | 0,367 |

| V&M | 0,126 |

| Степень риска | |

| от 0 до 0,25 | незначительный |

| от 0,25 до 0,5 | низкий |

| от 0,5 до 0,65 | средний |

| 0,65 до 1 | высокий |

Таким образом, степень риска V&M принимает значения от 0 до 1. Каждый инвестор, исходя из своих инвестиционных предпочтений, может классифицировать значения V&M, выделив для себя отрезок неприемлемых значений риска.

Для данного задания была определена такая градация «Степень риска» со своим терм-множеством значений {Незначительный, Низкий, Средний, Высокий}. V&M равное 0,126 соответствует незначительной степени риска, таким образом принято положительное решение об инвестировании проекта.

Список литературы: