info@aprobacia.ru

info@aprobacia.ru

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

Систематизация изученной литературы позволила выделить три основных подхода к определению термина «развитие предприятия». Первый подход базируется на основе количественно-качественных внутренних изменениях. Таким образом, согласно вышеприведенным подходам, «развитие предприятия» можно охарактеризовать как активные преобразования, которые с соответствующим темпом количественных и качественных изменений, приводят к более эффективными результативным показателям деятельности предприятия. Таким образом, отождествлять развитие с ростом, который основан лишь на количественных параметрах, не совсем верно[8].

В соответствии со вторым подходом, который базируется на жизненном цикле развития предприятия, развитие предприятия связано с количественно-качественными внешними (организационно-циклическими) изменениями. Во всех моделях жизненного цикла предприятий авторы акцентируют внимание на прохождении различных стадий и кризисов, в которых прослеживаются подобные выводы, а именно: закономерность стадий, последовательность прохождения этапов, большой набор влияющих составляющих. Таким образом, изучение процессов функционирования субъектов малого и среднего предпринимательства и тенденций их развития по этапам жизненного цикла представляет определенные трудности, т.к., в основном, исследователи обобщают и характеризуют изменения качества процесса функционирования предприятия на определенном этапе жизненного цикла, потому, по мнению автора статьи, такое развитие можно охарактеризовать как адаптивное.

В третьем подходе в качестве основных выступают изменения качества внутрисредовых и внешнесредовых условий. В соответствии с этим подходом, ряд авторов рассматривает значительное количество эндогенных и экзогенных факторов во взаимодействии с возможностями, ресурсами и компетенциями субъектов малого и среднего предпринимательства, и на данной основе определяют различные сценарии развития, которые могут носить разнонаправленный характер [1].

Особенностью рассмотренных выше подходов является отождествление понятий «развитие» и «рост», обусловленное отсутствием четкого разграничения этапов развития предприятия на количественные и качественные. Проводя анализ терминов «рост» и «развитие», необходимо отметить, что развитие в экономике может содержать в себе элементы роста, то есть иметь, в определенной степени, количественную окраску. Следовательно, «рост» и «развитие» – это разноплановые явления, из которых более широким, фундаментальным и, соответственно, определяющим является развитие. Очевидно, что без развития рост предприятия ограничен. Придавая первостепенное значение развитию, руководство хозяйствующего субъекта смогут обеспечить постепенный переход к его росту, достигая при этом одну из главных целей предприятия – обеспечение устойчивого развития.

Исходя из вышеизложенного, определенный автором настоящей статьи подход направлен на то, что развитие предприятия заключается в правильном балансе экономического роста и устойчивости предприятия. При этом развитие предприятия должно быть устойчивым, то есть стабильным. Таким образом, автор статьи под устойчивым развитием малого и среднего предпринимательства предлагает понимать положительные количественно-качественные изменения в деятельности малого и среднего предпринимательства, которые характеризуются балансом финансово-экономического роста и устойчивости предприятия. Согласно исследованиям, проведенным Е.Т. Гайдаром, можно выделить, три формы устойчивости роста и развития социально-экономических систем. По отношению к субъектам малого и среднего предпринимательства эти формы устойчивости можно интерпретировать следующим образом (см. рис. 1) [4].

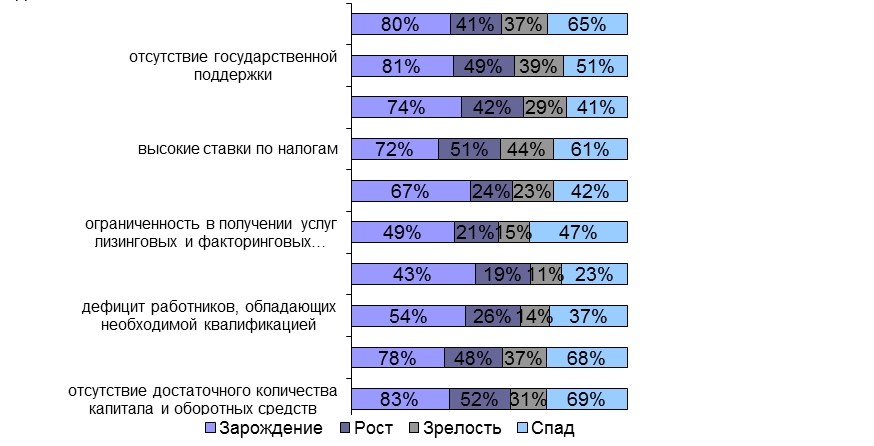

Устойчивое развитие малого и среднего предпринимательства, определенное факторами влияния внешней и внутренней среды, во многом зависит от используемых управленческих подходов и инструментов. Очевидно, что качество управления развитием хозяйствующих субъектов малого и среднего предпринимательства определяет состояние их устойчивости, способности к дальнейшему росту и устойчивому развитию[5].Немаловажно, что малое и среднее предпринимательство испытывает сходные проблемы, характерные как для развитых постиндустриальных стран, так и для стран с развивающейся рыночной и транзитивной экономикой. Проблемы, препятствующие активному развитию малого и среднего предпринимательства в России, а также сбалансированности их экономического роста, полностью совпадают с теми проблемами, которые были отмечены во время Первого Всероссийского съезда представителей малых предприятий (см. рисунок 2).

Для субъектов малого и среднего предпринимательства характерны однотипные проблемы следующего характера [2]:

Эти и многие другие проблемы, которые являются по большей части производными от выше указанных, существенным образом осложняют устойчивость развития субъектов малого и среднего предпринимательства [1].

Анализ научных трудов по проблемам устойчивого развития малого и среднего предпринимательства показал, что до настоящего времени не существовало подробной классификации факторов, влияющих на развитие малого и среднего предпринимательства.

На основании изложенного, можно сделать вывод о том, что для субъектов малого и среднего предпринимательства в большей степени выбор финансирования в обеспечении потребностей функционирования и развития должен склоняться в сторону умеренного или консервативного подхода.

При этом, учитывая ограниченность доступа к кредитным заемным ресурсам, целесообразно использовать современные инструменты заемного финансирования (современные финансовые инструменты). В частности, для заемного финансирования внеоборотных активов таковым инструментом является лизинг, для оборотных активов – это инструменты факторинга.

Фактически вышесказанное позволяет рассматривать альтернативные финансовые инструменты (лизинг, факторинг) как аутсорсинг капитала (финансовый аутсорсинг), представляющий собой следующую эволюционную ступень межфирменного взаимодействия, на котором построено понимание устойчивого развития бизнес-структур, в том числе малого и среднего предпринимательства в современных условиях.

Таким образом, вышесказанное позволяет сделать вывод о том, что альтернативные инструменты финансирования малого и среднего предпринимательства (лизинг и факторинг) позволяют потенцировать устойчивое развитие малого и среднего предпринимательства за счет своевременного привлечения основных или оборотных средств (основного или оборотного капитала) для обеспечения текущих и отложенных потребностей функционирования и развития.

Список литературы:

1. Беликова, А.В. Участие кредитных и некредитных организаций в инвестиционном процессе / А.В. Беликова // Инвестиционный банкинг.– 2010. – №7. – С.61 – 71.

2. Бочаров, В.В., Леонтьев, Е.В. Корпоративные финансы / В.В. Бочаров, Е.В, Леонтьев. – СПб: Питер, 2004. – 756с.

3. Брейли, Р. Майрес, С. Принципы корпоративных финансов / Р. Брейдли, С. Майерс. – М.: Олимп-Бизнес, 2004. – 843с.

4. Гайдар, Е.Т. Экономика переходного периода. Очерки экономической политики посткоммунистической России / Е.Т. Гайдар. – М.: Аспект, 1998. – 132с.

5. Долан, Э.Дж., Кэмпбелл, К.Д., Кэмпбелл, Р. Дж. Деньги, банковское дело и денежно-кредитная политика / Э.Дж. Долан, К.Д. Кэмпбелл, Р.Дж. Кэмпбелл. – СПб: Питер, 2011. – 135с.

6. Дудин, М.Н. Инновационный форсайт как инструмент конкурентоспособного развития предпринимательских структур / М.Н. Дудин. – М.: Наука, 2013. – 216с.

7. Лимитовский, М.А.Корпоративный финансовый менеджмент / М.А. Лимитовский. – М.: Юрайт, 2012. 186с.

8. Рыкова, И.А. Инвестиционные банки как элемент современной архитектуры финансового рынка / И.А. Рыжова // Вестник ИНЖЭКОНА. – 2010. – №2(37). – С. 150–158.