info@aprobacia.ru

info@aprobacia.ru

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

тел.:+7 989 669 15 15

info@aprobacia.ru

тел.:+7 989 669 15 15

В конце 2014 года произошла существенная дестабилизация курса национальной валюты. Среди основных факторов резкого падения рубля выделяют: санкции, которые были введены в середине марта 2014 года (впоследствии, было произведено расширение санкций) в связи с событиями в Крыму и на востоке Украины; падение цен на нефть и ухудшение макроэкономических показателей. Проанализировав влияние каждого из этих факторов, можно придти к выводу, что их роль преувеличена. Главная причина девальвации рубля – структурные проблемы российской экономики, о которых на протяжении последних десяти лет писали многие экономисты. Слабая диверсификация, невысокая конкурентоспособность значительной части предприятий, низкий уровень доверия в обществе, а так же сохраняющийся не одно десятилетие высокий инфляционный фон делают экономику чувствительной к динамике цен на нефть и доступности внешнего дешевого финансирования.

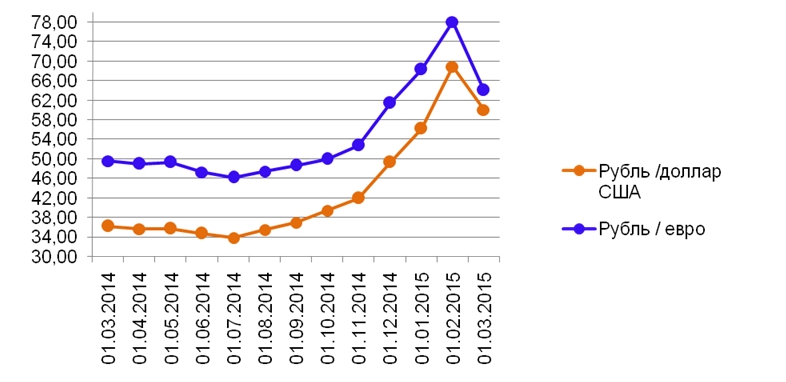

Банк России официально с 1 января 2015 года (в действительности это произошло раньше, в ноябре 2014 года) планировал отменить интервал допустимых значений стоимости биовалютной корзины, тем самым фактически отпустив в свободное плавание валютный курс рубля. За период с марта 2014 года по март 2015 года курс рубля обвалился практически на 50% - с 36,2 до 60,0 руб. за доллар, в свою очередь, аналогичные изменения происходят и с евро, где падение произошло с 49,6 до 64,0 рублей за евро. Особенно серьезное падение произошло в феврале нынешнего года, когда курс рубля к доллару составил 69,0 руб., а курс рубля к евро 78,1 руб., но на сегодняшний день наблюдается некоторое улучшение ситуации [1] (рис. 1).

На данный момент, очевидно, что никакие меры Банка России не позволяют хотя бы стабилизировать курс, в связи с этим были внесены предложения сделать курс рубля фиксированным на ближайшие 2-3 года. Проанализировав, последствия, которые повлечет за собой данная мера (низкая деловая и инвестиционная активность, снижение объемов иностранных инвестиций, риск рецессии и многое другое) экономисты пришли к выводу, что издержки слишком высоки и в таких условиях невозможно проведение гибкой валютной политики. Свободный курс национальной валюты позволит вести гибкую политику поддержки экспортеров и отечественных предприятий на внутреннем рынке, а также избежать дополнительных инфляционных рисков.

Рис. 1. Динамика курса рубля к доллару США и евро.

В связи с санкциями корпоративный сектор не имеет возможности рефинансировать свои внешние займы в валюте, что способствует возникновению опасений в дефиците валютной ликвидности. При этом в декабре 2014 года резко повысилась волатильность рубля (что является неестественным для валютных колебаний), а в феврале 2015 года был достигнут очередной исторический минимум. Следует так же учитывать, что от высокой волатильности рубля выигрывают в первую очередь банки, поскольку у них появляется возможность для валютных спекуляций. Попытки расширить рублевое финансирование посредством предоставления рублевой ликвидности (в том числе через инструменты рефинансирования), иногда приводят к тому, что получаемые компаниями рублевые кредиты направляются на валютный рынок, вызывая снижение курса рубля и сокращению валютных резервов. Очевидно, складывается спекулятивная ситуация, нынешний курс рубля не соответствует его объективным экономическим показателям.

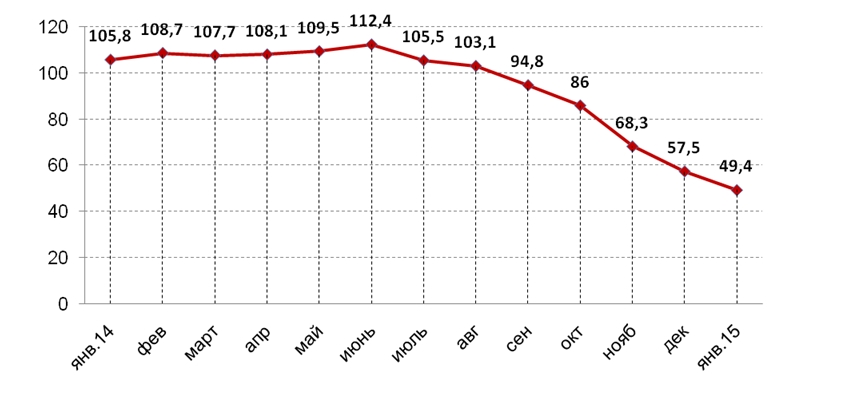

Одной из причин давления на рубль является падение цен на нефть – баррель марки Brent с начала августа 2014 года до марта 2015 года упал на 50% со 110, примерно, до 55 долларов за баррель, а в январе 2015 года его стоимость составляла 49,4 долларов за баррель (рис. 2). В результате у инвесторов возникают опасения по поводу экспортной выручки. В то же время общий экспорт из России за январь-сентябрь немного вырос до 381,3 млрд. долларов, а импорт, напротив, сократился почти на 6% сразу до 233,1 млрд. долларов. В 2009 году цена на нефть составляла примерно 40-50 долларов за баррель, но экономика была ничуть не менее зависима от нефтяных котировок, но курс рубля не опускался выше 37,5 рублей к доллару США. И даже в 2013 году – в начале 2014 года при стоимости нефти свыше 100 долларов за баррель произошла девальвация рубля почти на 20%. Следовательно, снижение цен на нефть вряд ли приведет к существенному падению курса рубля, соответственно, и восстановление прежней стоимости «черного золота» необязательно должно привести к восстановлению курса рубля.

Рис. 2. Динамика цен на нефть марки Brent, доллар/баррель.

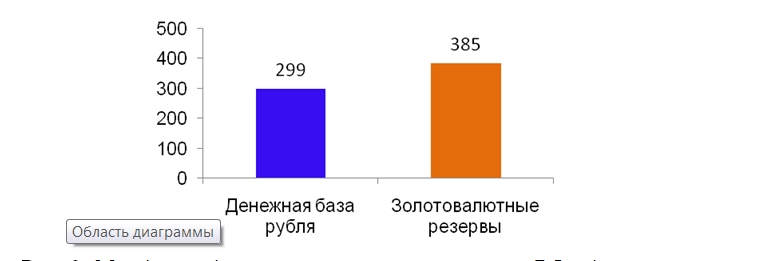

В целом регулятор в лице Банка России располагает необходимыми инструментами для того, чтобы взять сложившуюся ситуацию под контроль. Для этого необходим широкий комплекс мер (информационно-объяснительных, законодательных, регулятивных), направленных на повышение доверия к рублю. Размер международных золотовалютных резервов превышает величину денежной базы на 86 млрд. долларов США (рис. 3), что позволяет установить целесообразный валютный курс для решения задач, стоящих перед экономикой. На сегодняшний день корпоративные внешние долги выше, чем золотовалютные резервы, но все же, большую часть составляют внутренние кредиты между связанными компаниями. Сроки платежей по ним растут во времени, и маловероятно, что весь объем долга будет представлен одновременно и потребует использование золотовалютных резервов. Так же следует оценить целесообразность использования национальных ресурсов и национальных активов для погашения обязательств частного сектора, очевидно, это будет необходимо, так как эти компании зачастую имеют стратегическое значение и их устойчивость означает сохранение устойчивости страны, но в таком случае нужно будет использовать дополнительные механизмы.

Рис. 3. Международные золотовалютные резервы РФ и денежная

база рубля (млрд. долларов США) на 01.01.2015 год.

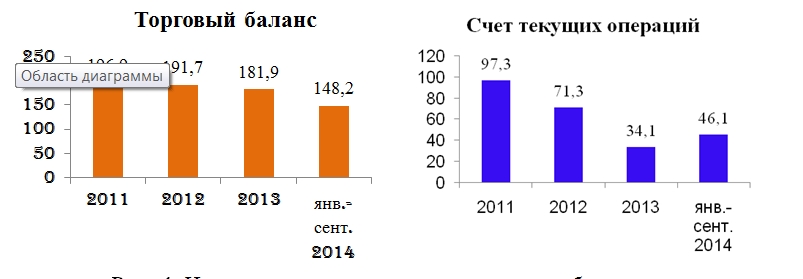

Устойчивое увеличение сальдо торгового баланса и счета текущих операций платежного баланса (даже в условиях санкций) и соответствующий дополнительный приток валюты в экономику РФ усилят возможность ведение необходимой валютной политики (рис. 4), при этом участникам рынка необходимо содействовать формированию стабильного финансового и валютного рынка [2].

Рис. 4. Некоторые компоненты платежного баланса

(млрд. долларов США).

Для минимизации давления на финансовый рынок и понижения волатильности курса рубля необходимо, чтобы рублевые операции были более привлекательны по сравнению с валютными, нужно предлагать использование иных нормативов, регулирующих операции с рублями (например, достаточности капитала, норм резервирования). Так же необходимо использовать налоговые стимулы и другие механизмы, что позволит предотвратить нецелевой переток средств (например, посредством использования спецсчетов, валютных позиций) дестабилизирующий рынок.

В случае если произойдет сокращение валютных резервов до уровня, который будет угрожать финансовой устойчивости экономики страны, при сохранении спекулятивного давления на рубль, можно прибегнуть к продаже части валютной выручки, использованию нормативов валютной позиции, лимитам и другим. Для минимизации увеличения воздействия на курс рубля вследствие продажи валюты, Центральному банку РФ следовало бы уменьшить участие в данной операции. В свою очередь, Министерство финансов должно способствовать стабилизации курса рубля, например, посредством осуществления выпуска целевых казначейских рублевых облигаций, а на полученные средства купить валюту у экспортеров. При этом облигации должны покупаться за рубли, особенно Центральным банком (за счет роста денежной базы) у Министерства финансов, который сможет использовать эти рубли для прямой покупки валюты у экспортеров (без выхода на валютный рынок). Все полученные средства будут использоваться как дополнительный валютный источник для остальных участников экономики, восполняя сокращающиеся вследствие санкций внешние валютные источники.

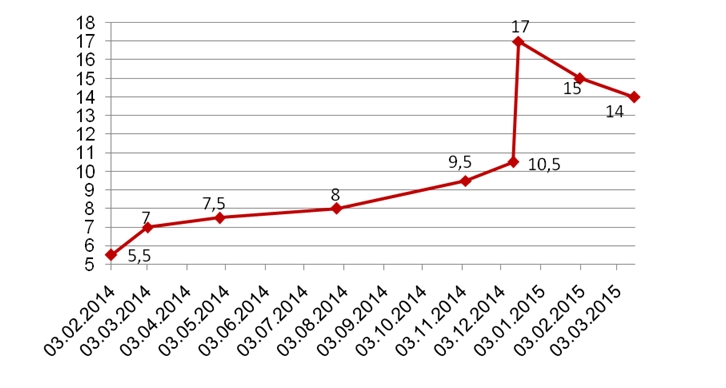

Можно использовать и такую меру, как ограничение предоставляемой рублевой ликвидности для экономики в целом, которая, конечно перекроет поток спекулятивных ресурсов на валютный рынок. Следует применять данную меру крайне осторожно, потому что она ограничит национальную валюту и для всех остальных видов рублевых операций (кредитов, депозитов и т.д.). Так же необходимо аккуратно использовать такой рычаг, как процентная ставка (ключевая ставка и ставка рефинансирования) (рис.5). Проанализировав динамику за последние годы, можно утверждать, что стабилизация валютного курса одновременно замедляет экономический рост, т.е. рост ставок сопровождается замедлением экономического роста и наоборот.

Рис. 5. Сопоставление ставки рефинансирования и ключевой ставки.

Несмотря на то, что Банк России существенно поднял ключевую ставку, до 17% в середине декабря 2014 года, это не смогло остановить падения курса рубля, поэтому в 2015 году были приняты меры по снижению ключевой ставки (на начало марта она составляет 14%) [1] (рис. 6).

За последний год, важным фактором давления на рубль является серьезное недоверие, как бизнеса, так и населения к национальной валюте. Учитывая высокую зависимость России от импортных потребительских товаров, население активно покупает доллары, опасаясь, что курс, в ближайшее время, не восстановиться.

На данный момент большую роль в существенном падении рубля играют две причины: действия спекулянтов и заинтересованность Правительства РФ (девальвация рубля способствует пополнению бюджета, стимулирует импортозамещение, положительно сказывается на платежном балансе, а также снижает отток капитала из страны и стимулирует инвестиционную и экономическую активность). Стоит еще раз отметить, что главной причиной резкого снижения курса являются не столько структурные проблемы в экономике и негативная макроэкономическая динамика в совокупности с санкциями, сколько напряженная геополитическая ситуация.

Рис. 6. Ключевая ставка Банка России, %.

В целом для укрепления устойчивости и предсказуемости национальной валюты целесообразно проводить курсовую политику, направленную на обеспечение стабильного реального курса рубля. Отчетливая формулировка своих курсовых предпочтений со стороны регулятора и донесение их до участников рынка наряду с использованием всех имеющихся нормативов и иных рассмотренных механизмов, позволит участникам рынка модифицировать свою валютную корзину в пользу рублей, способствуя тем самым и повышению валютной стабильности в целом. В случае проведения необходимых мер и урегулирования геополитических конфликтов неопределенность на валютном рынке снизиться, что в первую очередь обеспечит снижение волатильности, соответственно, в последующие месяцы курс сможет укрепиться.

Список литературы: